On parle de la guerre en Iran comme d’un conflit régional. C’est une erreur. Depuis le 28 février 2026, le quasi-blocage du détroit d’Ormuz a transformé un affrontement militaire en onde de choc planétaire. Le pétrole n’est que la partie visible. Derrière, il y a le gaz, les engrais, le naphta, le méthanol, l’ammoniac, le soufre, le polyéthylène, l’aluminium — neuf matières premières qui transitent par 50 kilomètres d’eau et dont dépendent des milliards de personnes.

Avant la guerre, 130 navires par jour franchissaient le détroit. Il en passe 6. Chute de 95 %.

Ce dossier cartographie, région par région, qui paie le prix de cette fermeture. Et qui en profite.

Asie du Sud : la zone la plus touchée au monde

L’Inde importe 60 % de son GPL via Ormuz. Quand le détroit se ferme, c’est la cuisson des repas de 1,4 milliard de personnes qui est menacée. Au Gujarat, l’industrie céramique — qui emploie des centaines de milliers de travailleurs — est à l’arrêt. À Mumbai, des hôtels et restaurants ont fermé faute de gaz de cuisson.

Le Bangladesh, le Pakistan et le Sri Lanka sont dans une situation pire encore. Des pompistes ont été tués lors de vols de carburant. L’armée bangladaise est déployée pour gérer les pénuries. Au Pakistan, la frontière afghane absorbe un flux inverse : 70 000 réfugiés afghans refoulés d’Iran en deux semaines.

Le Kiel Institute projette une hausse des prix alimentaires de 10 à 15 % au Sri Lanka, au Pakistan et en Inde. Dans des pays où la moitié du budget des ménages passe dans l’alimentation, ces pourcentages ne sont pas des statistiques. Ce sont des repas en moins.

Asie de l’Est : quand le naphta disparaît, le plastique suit

Le Japon importe 74 % de son naphta du Moyen-Orient. Il lui reste 20 jours de stock. Mitsubishi Chemical a commencé à réduire la production de son craqueur à vapeur. En Corée du Sud, LG Chem a fermé son craqueur de Yeosu — 800 000 tonnes d’éthylène par an, l’équivalent d’une chaîne d’emballages alimentaires pour des millions de foyers.

Le prix du naphta livré en Asie a bondi de 60 % depuis le début de la guerre. La Corée du Sud est quasi en rupture de sacs-poubelle. C’est trivial en apparence. C’est le signal que la chaîne pétrochimique se désintègre. Ce qui touche Séoul aujourd’hui touchera les supermarchés français mi-avril.

Séoul envisage de se tourner vers la Russie pour son naphta. Ironie stratégique : pour compenser une guerre américaine, un allié de Washington se tourne vers Moscou.

La Chine : l’exception qui profite

Pékin ne panique pas. Et pour cause.

La Chine achète 90 % des exportations pétrolières iraniennes. Seuls les tankers iraniens sont autorisés à franchir Ormuz — et leur cargaison va en Chine. C’est un privilège commercial que personne d’autre n’a obtenu.

Derrière ce privilège, une préparation méthodique. Pékin dispose de 1,2 à 1,3 milliard de barils en réserves stratégiques et commerciales — 100 jours d’autonomie. Le pays peut pivoter vers les pipelines russes et birmans si Ormuz ou Malacca sont menacés. Le 11 mars, le Conseil d’État a interdit l’exportation de carburants raffinés. Sinopec réduit sa production de 10 %.

La Chine ne subit pas la crise. Elle la gère. Pendant que le reste du monde cherche du pétrole, Pékin négocie discrètement le prix du sien — avec l’Iran, sous les bombes. Le leçon pour Taiwan est limpide : qui contrôle l’énergie contrôle la géopolitique.

Afrique : la bombe alimentaire silencieuse

Dans les pays à faible revenu, l’alimentation représente 36 % de la consommation des ménages. En Europe, c’est 9 %. Une hausse de 5 % des prix alimentaires est un désagrément à Paris. C’est une catastrophe à Kinshasa.

Le Programme alimentaire mondial (PAM) estime que 45 millions de personnes supplémentaires pourraient basculer dans l’insécurité alimentaire aiguë en 2026 si le conflit perdure. Elles s’ajouteraient aux 318 millions déjà en crise. La FAO alerte : près de la moitié de l’urée mondiale et 30 % de l’ammoniac transitent par Ormuz. La saison des semis de l’hémisphère Nord a commencé. Les engrais qui n’arrivent pas aujourd’hui se retrouveront dans les récoltes de demain — ou plutôt dans leur absence.

Dans la ceinture du cuivre (RDC, Zambie), l’industrie ralentit. Pas de fuel, pas de machines. Pas de machines, pas d’extraction. Le lien entre un détroit au Moyen-Orient et une mine en Afrique centrale n’est pas évident. Il est pourtant direct.

Europe : le spectre de 2022, en pire

L’Europe a déjà vécu un choc énergétique avec la guerre en Ukraine. Celui-ci est différent. En 2022, le gaz russe a été remplacé par du GNL qatari. En 2026, le GNL qatari est suspendu — il transite par Ormuz.

Les prix du gaz en Europe ont bondi de 60 %. Les stocks sont à 28 % de capacité — l’Allemagne à 22 %. Niveaux les plus bas depuis la crise de 2022. La BCE a reporté ses baisses de taux. L’inflation britannique devrait dépasser 5 %. Les industriels de la chimie et de l’acier appliquent des surcharges de 30 %.

Le mot que personne ne prononce encore : désindustrialisation. Si le blocage persiste jusqu’à l’été, certains sites ne rouvriront pas. L’Europe tente de monter sa propre coalition navale, mais le vote ONU a été reporté. En attendant, les réserves fondent.

La France n’est pas épargnée : 10 % de stations à sec, gazole à 2,25 €/L, fin du plafond TotalEnergies le 7 avril, gaz en hausse de 15-18 % en mai. Mais comparée au Gujarat ou au Bangladesh, la France a un bouclier nucléaire que beaucoup envient.

Amérique latine : le paradoxe de l’opportunité

Le Brésil, le Guyana, le Venezuela voient leur valeur stratégique exploser. Quand le Moyen-Orient se ferme, l’Amérique latine devient la seule source d’approvisionnement non-OPEP en croissance. Mais le continent importe aussi des carburants raffinés. Et les politiques monétaires se crispent : le Chili, la Pologne reculent sur les baisses de taux.

Le paradoxe est total : des pays riches en pétrole qui souffrent de la flambée des produits raffinés qu’ils ne savent pas transformer.

Le bilan humain que les chiffres économiques effacent

Derrière les courbes de prix, il y a des gens.

3 231 morts en Iran au 22 mars, dont 1 407 civils et 214 enfants (source HRANA). 175 morts dans une école à Minab, une frappe américaine. L’hôpital Gandhi de Téhéran bombardé. 3,2 millions d’Iraniens déplacés à l’intérieur du pays, selon le HCR. Plus d’un million de Libanais en fuite.

Et les enfants de douze ans enrôlés comme combattants par les Gardiens de la Révolution. Un garçon de onze ans, Alireza Jafari, tué à un checkpoint de Téhéran. « Tué en service », dit le régime. Il avait onze ans.

1,65 million de réfugiés vivaient en Iran avant la guerre — dont 750 000 Afghans. 70 000 ont été refoulés vers l’Afghanistan en deux semaines, souvent de force, vers un pays lui-même en crise humanitaire.

Ce qui vient

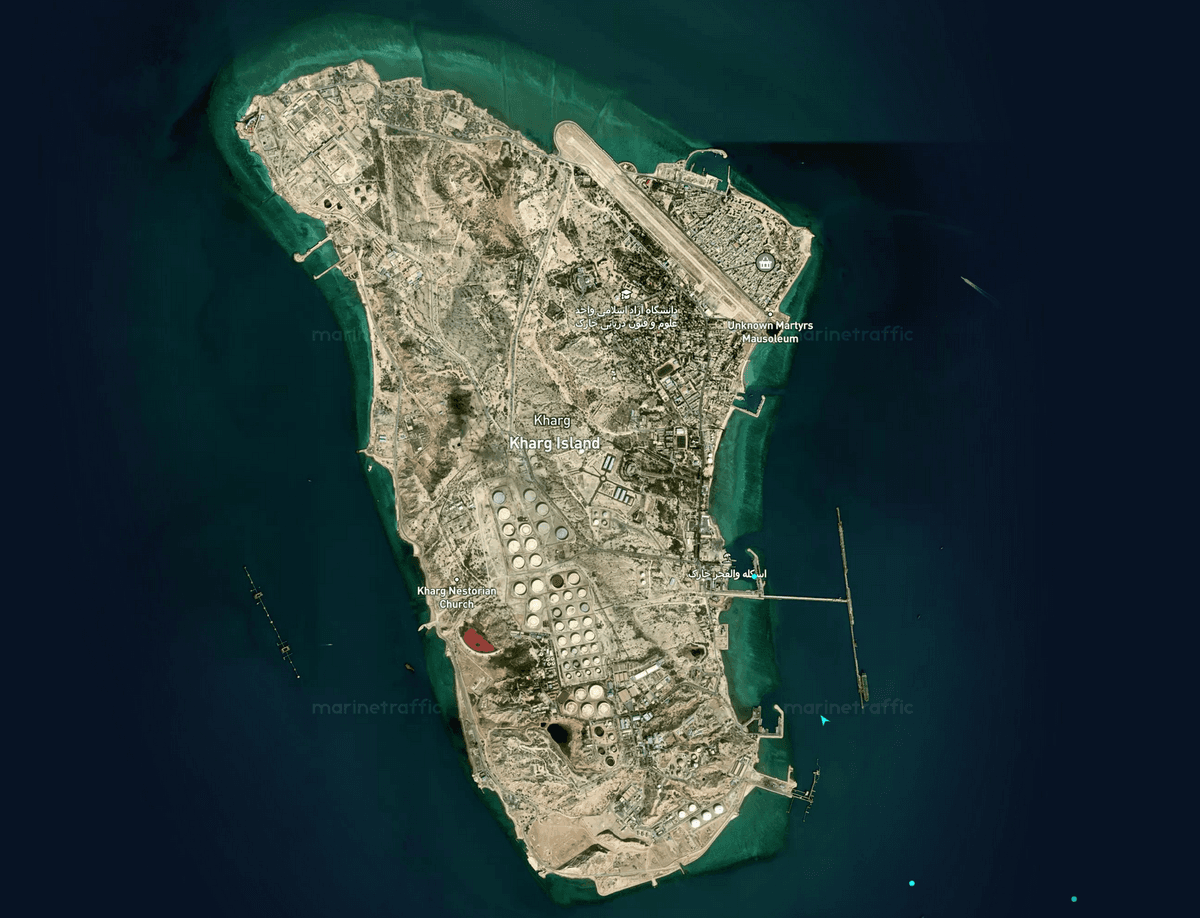

Le Brent est à 109 dollars. Les marchés sont fermés trois jours pour Pâques. L’ultimatum Trump sur l’île de Kharg expire lundi 6 avril. La saison de plantation du Nord a commencé sans engrais. La FAO prévoit des prix d’engrais en hausse de 15 à 20 % au premier semestre.

Le conflit est entré dans son deuxième mois. Chaque semaine supplémentaire élargit le cercle des pays touchés. Ce n’est plus une guerre régionale. C’est un test de résistance pour l’économie mondiale.

Et tout le monde ne passe pas le test avec le même score.